フリーランスエンジニアが税務調査で狙われている

申告漏れランキング17位から10位に急上昇

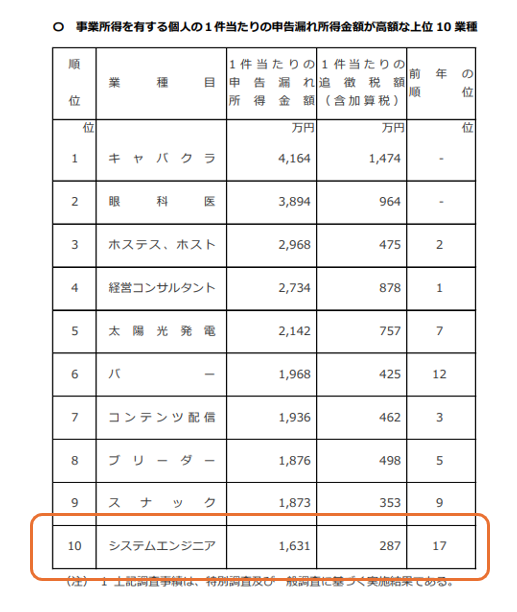

国税庁が公表した令和6事務年度の「事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種」で、システムエンジニアが前年の17位から10位に急上昇しました。1件当たりの申告漏れ所得金額は1,631万円、追徴税額は287万円です。

(出典:国税庁「令和6事務年度 所得税及び消費税調査等の状況」)

つまり、国税庁は今まさにフリーランスエンジニアを重点的に見始めています。

なぜ今、エンジニアが注目されているのか

理由は明確です。フリーランスエンジニアの人口が急増し、高単価な案件も増えている。年収600万〜1,200万円クラスのフリーランスエンジニアは珍しくありません。

一方で、すべての方が税務の知識が十分とは言えない。基礎的な事務能力が高いので確定申告は自分でやっているが、経費の計上ルールや消費税の仕組みまでは把握しきれていない。国税庁から見れば、「収入が大きいのに申告が甘い層」として映るのは当然です。個人事業主に税務調査が来る確率のデータを見ても、この傾向は明らかです。

フリーランスエンジニアが指摘されやすい3つの経費

PC・周辺機器・ガジェット類

エンジニアにとってPCは必需品です。業務専用であれば全額経費にしても大きな問題にはなりません。

注意が必要なのはスマートフォンです。事業用とプライベート用で2台持ちしているなら、事業用は全額経費で問題ありません。しかし1台を兼用している場合は、プライベート利用の割合がわずかであっても按分するのがおすすめです。

按分の割合に「これが正解」という基準はありません。実態に即して、合理的に説明できる割合を設定してください。調査官が見るのは「按分しているかどうか」「その根拠を説明できるかどうか」です。

自宅兼事務所の家賃・光熱費・通信費

自宅で開発作業をしているフリーランスエンジニアは多い。家賃、電気代、インターネット回線費用などを経費に計上する場合、事業で使用している面積や時間に基づく按分が必要です。

よくあるのは、按分の根拠を説明できないケース。「なんとなく50%にした」では調査官は納得しません。作業部屋の面積比や、業務時間の記録など、客観的な根拠を残しておきましょう。

外注費と給与の区分

エンジニアでは外注費と給与の区分はよく論点になります。

実態として雇用関係に近いにもかかわらず、事業所得として申告している場合は問題になります。給与所得であれば「給与所得控除」という概算経費が適用されますが、事業所得であれば実額の経費を計上できます。事業所得で多くの経費を計上している場合、給与と認定されると追徴課税になる可能性があります。こうした指摘を受けた場合の税務調査対応にかかる費用も、あらかじめ把握しておくと安心です。

クラウドソーシング・エージェント経由の収入は筒抜け

支払調書とプラットフォームデータ

クラウドソーシングやエージェント経由で案件を受けている場合、プラットフォーム側が税務署に支払調書を提出しています。誰にいくら支払ったかは、税務署が把握しています。

「プラットフォーム経由だからバレない」ということはありません。むしろ、デジタルで取引記録が残るため、現金商売よりも把握されやすいのが実情です。

複数案件の収入を合算していないケース

フリーランスエンジニアは複数の収入経路を持つことが多い。エージェントA社、クラウドソーシングB社、直接契約のC社と、入金口座もバラバラ。プライベート口座と混在していることも珍しくありません。

こうなると、正確な売上が自分でもわからなくなることがあります。税務調査では、すべての収入経路を合算した金額と申告額を突き合わせます。合算漏れは最も基本的な指摘事項です。

法人化していないフリーランスが特に危ない理由

売上1,000万円超の消費税問題

フリーランスエンジニアは売上が1,000万円を超えるケースが珍しくありません。売上が1,000万円を超えると、翌々年から消費税の課税事業者になります。

消費税の仕組みは、一般の事業者にとっては難しい。所得税の確定申告はしていても、消費税の申告を忘れている(または知らない)ケースがあります。消費税が無申告の場合、追徴税額は多額に上ることもよくあります。

インボイス制度の導入により、課税事業者の判定や申告義務がさらに複雑になっています。売上が伸びてきた段階で、消費税の扱いを必ず確認してください。

個人口座とプライベートの混在

法人であれば法人口座と個人口座は明確に分かれます。しかし、個人事業主のフリーランスエンジニアは、事業用口座とプライベート口座を分けていない方が少なくありません。

口座が混在していると、調査官はすべての入出金を一つひとつ確認しなければなりません。調査が長引く上に、プライベートの支出まで目を通されることになります。事業用口座は必ず分けてください。

元国税調査官が教えるフリーランスエンジニアの税務調査対策

経費の按分根拠を明確にしておく

按分の「割合」よりも「根拠」が大事です。なぜその割合にしたのかを、調査官に説明できる状態にしておいてください。作業部屋の面積、業務時間の記録、デバイスの使用用途などを整理しておくだけで十分です。

取引先との契約書・発注書を整備する

フリーランスエンジニアは口頭やチャットで案件を受けることも多い。しかし、契約書や発注書がないと、売上の計上時期や外注費の妥当性を説明する根拠がなくなります。簡易的なものでよいので、書面での取り決めを残す習慣をつけてください。

事業用口座とクレジットカードを分ける

銀行口座だけでなく、クレジットカードも事業用とプライベート用を分けましょう。経費の管理が格段に楽になり、調査対応もスムーズになります。

売上が伸びてきたら専門家との接点を持つ

年収が500万円を超えてきたら、税務の専門家とつながりを持つことを強くおすすめします。特に売上1,000万円超の消費税問題は、知らなかったでは済まされません。

顧問税理士を持つほどではないが、いざという時に相談できる先は確保しておきたい。そういうニーズに応えるのが、月額制の税務調査サポートです。事前に税務調査の具体的な流れを知っておくだけでも、いざという時の対応力は大きく変わります。

まとめ:エンジニアこそ「調査される前提」で備えを

フリーランスエンジニアは、高収入でありながら税務の知識が追いついていない層として、国税庁の注目を集めています。申告漏れランキング10位への急上昇がそれを物語っています。

「自分は真面目に申告しているから大丈夫」と思っていても、経費の按分ミスや消費税の申告漏れなど、悪意なく指摘を受けるケースは少なくありません。

税務調査は、来てから慌てるものではなく、日頃から備えておくものです。

もし税理士にスポットで税務調査対応を依頼すると、費用は60万円以上。ケースによっては100万円を超えることもあります。

シロクマくん税務調査あんしんメンバーシップなら、月額約1,000円から(税込)、元国税調査官による税務調査サポートを受けられます。コードを書くように、リスク管理も仕組み化しておきませんか。

なお、「税務調査を拒否したらどうなるのか」という疑問をお持ちの方は、こちらの記事もあわせてご覧ください。

個人事業主の税務調査全体の確率(年間1〜3%)や、税務署がどのような基準で調査対象を選んでいるかについては、個人事業主の税務調査 確率と選定基準|2026年版・業種別ランキングで詳しく解説しています。